Прототип: головна з прогресом + деталі категорії з рівнями

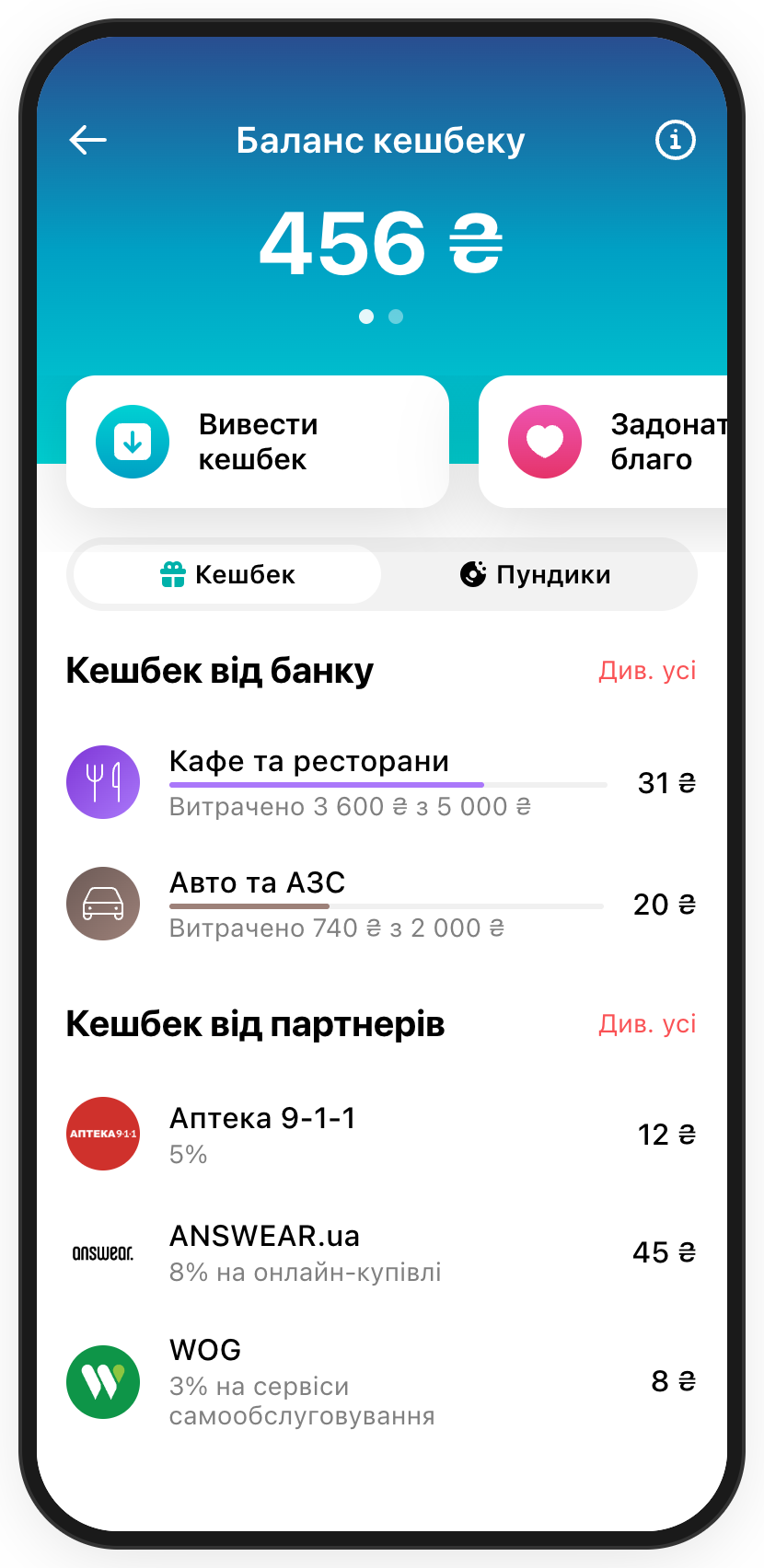

Зараз кешбек це 0.3% від всього обороту клієнта при оплаті карткою. Якщо ми готові давати кешбек в розмір всього інтерченджу, то бюджет збільшується до 0.5%. Наш середній заробіток по інтерченджу 0.23% + 0.3% кешбек, отримується 0.53%. Для кешбеку беру 0.5%, щоб був зазор у випадку змін на ринку або в поведінці людей.

Розмір кешбеку в категорії залежить від частки цієї категорії в загальному пирогу витрат клієнтів. Якщо частка категорії маленька (кіно, квіти, таксі) то ми можемо дозволити собі більший розмір кешбеку, якщо частка категорії велика (продукти, ресторани), то розмір кешбеку буде менший. Так як можна вибирати дві категорії, то кешбек від них сумарно не повинен перевищувати 0.5% від всіх витрат клієнта. До уваги також треба брати популярність категорії. Наприклад, продукти — найпопулярніша категорія з найбільшою часткою (28-29%) і вона диктує, який кешбек буде у інших категорій.

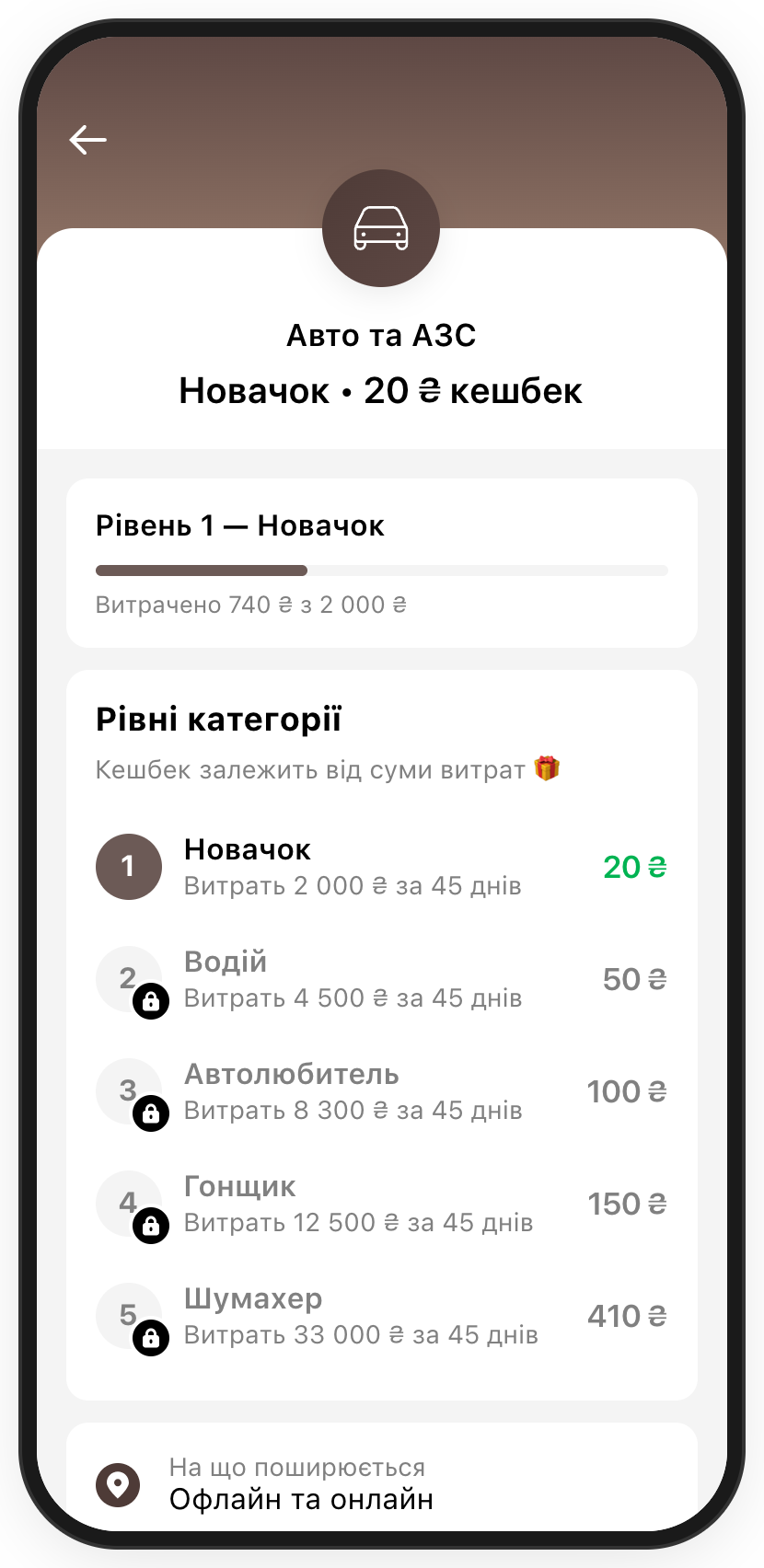

Ідея: у кожної категорії є п'ять рівнів — чим вищий рівень, тим більше кешбеку можна отримати. Кешбек за рівень показуємо в гривні замість %.

Умови:

Цільові суми в категоріях розраховані так, щоб рівномірно розподілити клієнтів по всіх рівнях.

| Рівень | Частка клієнтів, які проходять |

|---|---|

| L1 | 80–70% |

| L2 | 60–65% |

| L3 | 35–40% |

| L4 | 25–30% |

| L5 | 3–5% |

Сума, яку треба витратити для підвищення рівня обраної категорії кешбеку.

| Категорія | L1 | L2 | L3 | L4 | L5 |

|---|---|---|---|---|---|

| Продукти | 2 000 | 4 500 | 8 300 | 12 500 | 33 000 |

| Таксі | 500 | 1 000 | 1 900 | 2 800 | 8 000 |

| Ресторани | 1 200 | 2 200 | 3 200 | 5 400 | 14 800 |

| Квіти | 800 | 1 500 | 2 300 | 3 600 | 8 000 |

| Тварини | 500 | 1 000 | 1 700 | 3 000 | 9 000 |

| Кіно | 500 | 700 | 900 | 1 300 | 3 000 |

| Медицина | 700 | 1 500 | 2 400 | 4 500 | 12 000 |

| Одяг і взуття | 1 100 | 2 600 | 4 400 | 7 900 | 27 000 |

| Авто і АЗС | 2 000 | 4 000 | 6 000 | 10 000 | 25 000 |

Розмір кешбеку на кожному рівні в категорії

| Категорія | L1 | L2 | L3 | L4 | L5 |

|---|---|---|---|---|---|

| Продукти | 20 | 50 | 100 | 150 | 410 |

| Таксі | 25 | 70 | 150 | 250 | 800 |

| Ресторани | 25 | 50 | 80 | 140 | 400 |

| Квіти | 80 | 180 | 300 | 500 | 1 200 |

| Тварини | 50 | 120 | 220 | 420 | 1 300 |

| Кіно | 50 | 105 | 150 | 230 | 600 |

| Медицина | 15 | 35 | 60 | 120 | 320 |

| Одяг і взуття | 25 | 65 | 120 | 220 | 810 |

| Авто і АЗС | 30 | 70 | 120 | 210 | 550 |

Ігрова механіка складніша для сприйняття і потребує більше зусиль для розуміння. Може бути складною для старшої аудиторії, яка раніше не стикалася з подібними механіками.

Перехід від формату "категорія на місяць" до "категорія до проходження рівня" — це злам поточного паттерну поведінки клієнтів, потребує додаткових зусиль по дизайну та комунікації.

Для клієнтів, які "пройшли" всі рівні у всіх категоріях, прогрес зупиняється. Їм потрібна додаткова цінність зверху.

Нарахування кешбеку — якщо давати тільки при проходженні рівня, можемо отримати негатив від клієнтів, які трохи не добрали; якщо давати після кожної транзакції, то знижуємо "задоволення" від проходження рівня.

Слабка стартова цінність на перших рівнях (15-20-25-30 грн).

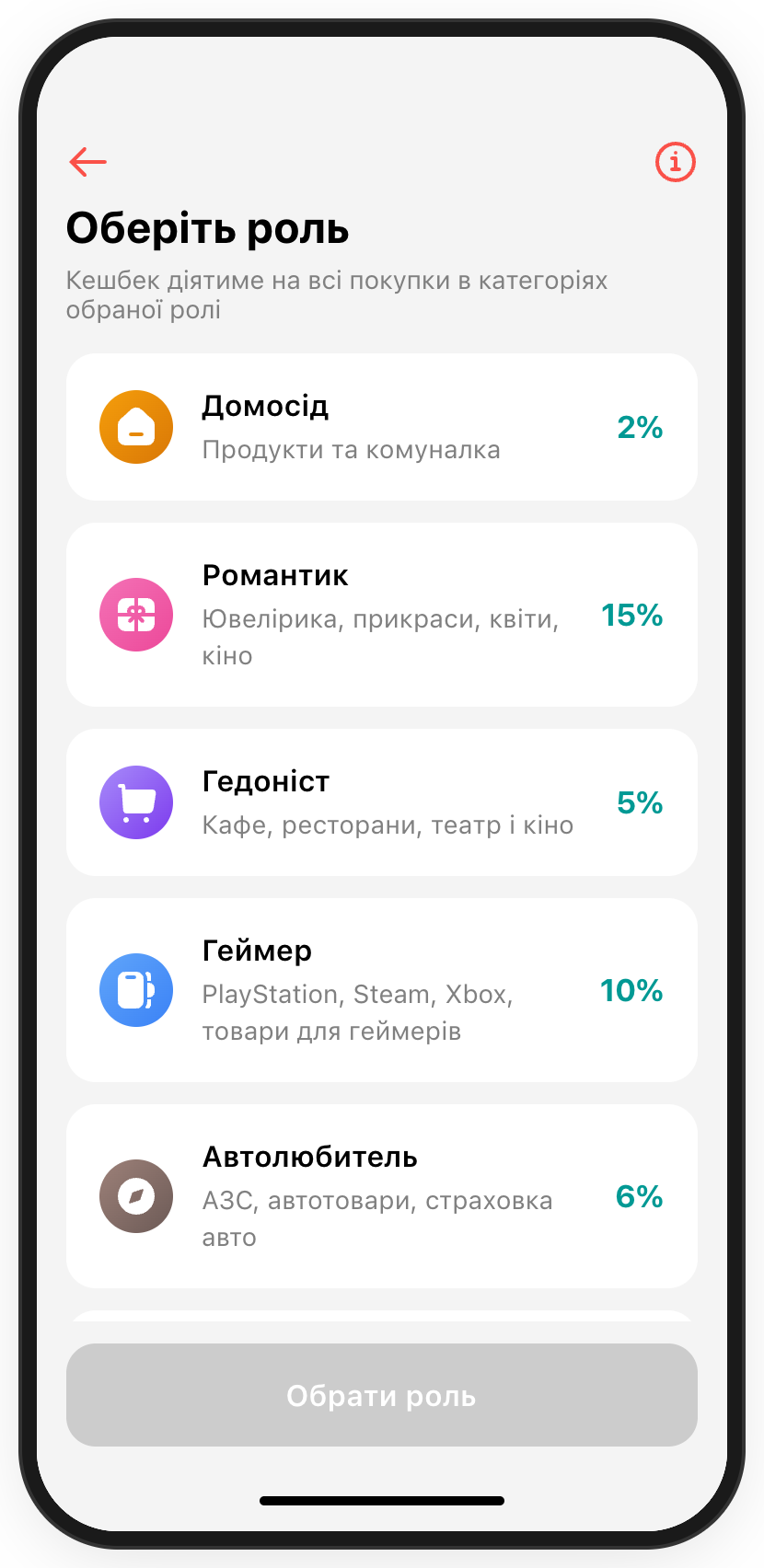

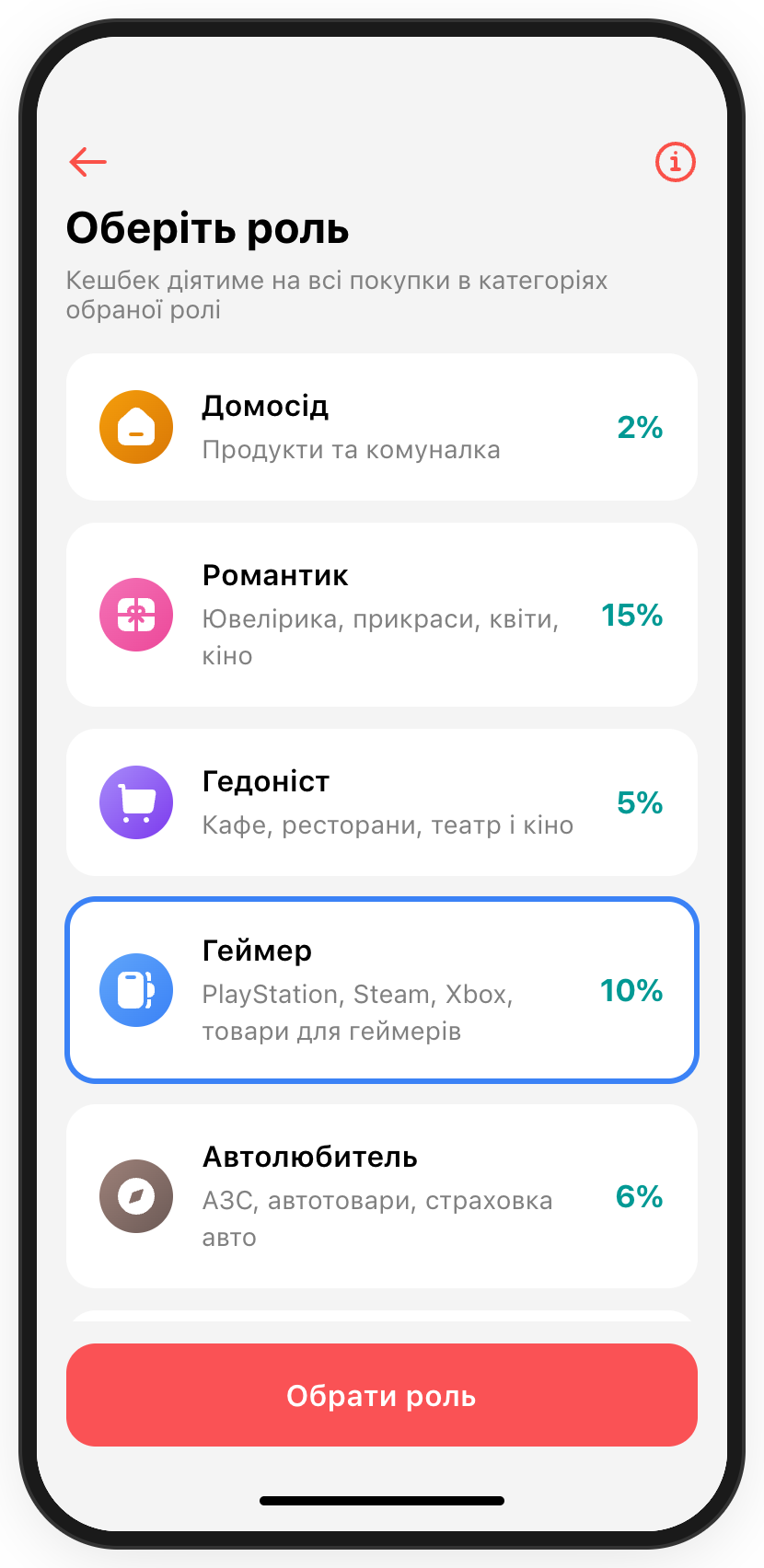

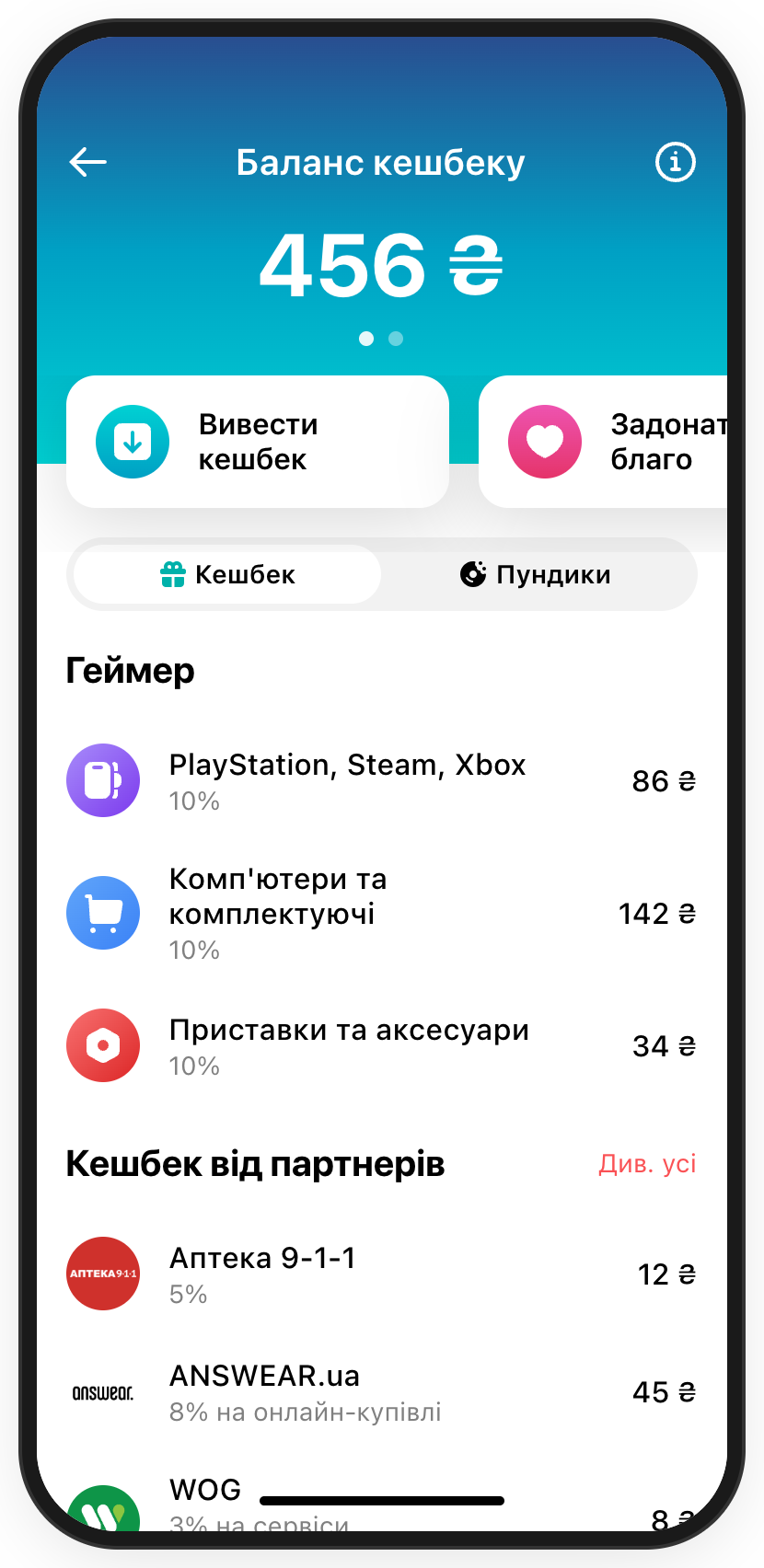

Ідея: замість категорій у нас ролі, які об'єднують в собі різні категорії та окремих мерчантів. Клієнт може обрати одну роль на місяць — у неї буде єдиний відсоток кешбеку.

| Роль | Кешбек | Що входить |

|---|---|---|

| Домосід | 1% | Продукти і комуналка через mono |

| Романтик | 15% | Ювелірка і прикраси, квіти, кіно |

| Гедоніст | 5% | Кафе та ресторани, квитки в театр і кіно |

| Геймер | 10% | PlayStation, Steam, X-Box, товари для геймерів на маркеті: комп'ютери, комплектуючі, приставки |

| Автолюбитель | 6% | Авто і АЗС, автотовари на маркеті, страховка на авто в mono |

| Хобіст | 15% | Тварини, спортзали, спорттовари, книги |

| Кіноман | 10% | Кінотеатри, таксі, доставка їжі (Glovo, Bolt), Netflix, Megogo |

| Фешеніста | 7% | Одяг і взуття |

| Мандрівник | 5% | Готелі, Booking, Airbnb, квитки на літак, поїзд, таксі |

| Хілер | 5% | Медицина і аптеки |

Високий кешбек на вузьку категорію може спровокувати поведінку cherry-picking.

Немає глобальної відмінності від поточного кешбеку.